총부채 원리금 상환 비율(Dept Service Ratio)은 DTI와 비슷하지만 내가 금융기관에 갚아야 하는 모든 원리금을 합산하여 소득과 비율을 나타낸 것을 말합니다.

22년 7월부로 DSR 규제가 더욱 강화되면서 1억을 초과하면 40%가 적용되는데요. 오늘 포스팅에서는 DSR 계산기 사용법과 규제에 대해 간단하게 알아보는 시간을 갖도록 하겠습니다. 현재 신용대출 또는 주택담보대출을 앞두셨다면 이 글을 꼭 참고하세요!

DSR 계산기 사용법

먼저 계산기로 내가 주택담보대출을 얼마나 받을 수 있는지 DSR 계산기 사용법을 알아보도록 하겠습니다. DSR 40% 적용 전 최대로 내가 얼마나 받을 수 있는지 아래 설정으로 먼저 계산해 보겠습니다.

| 구분 | 내용 |

|---|---|

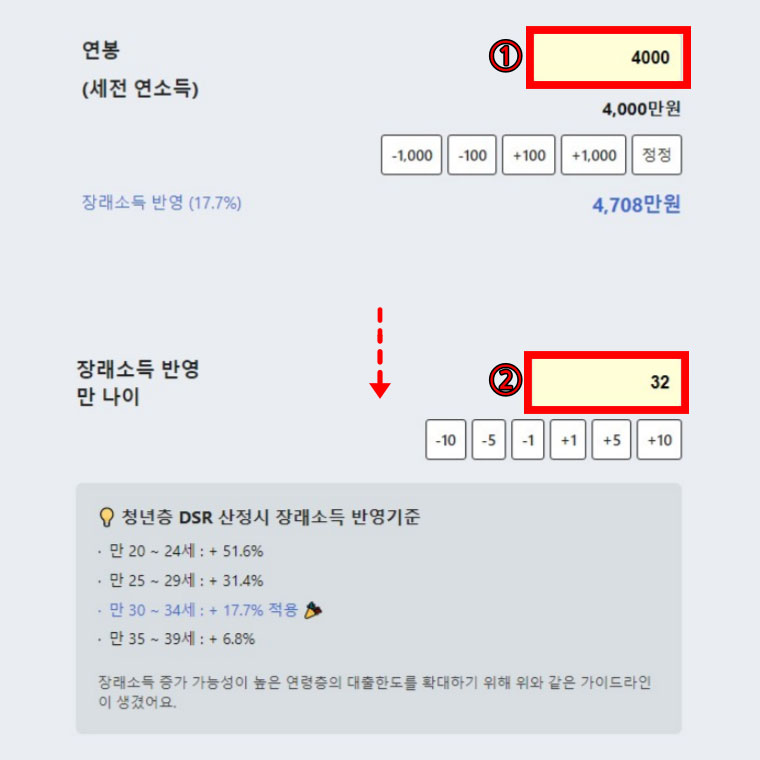

| 연 소득 | 4,000만 원 → 4,708만 원 |

| 나이 | 만 32세 (+17.7% 적용) |

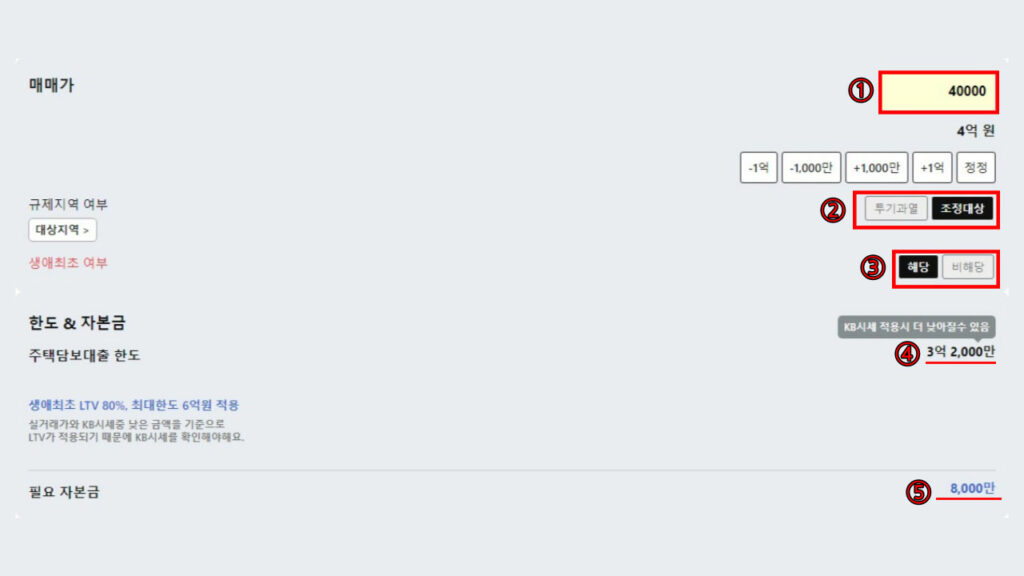

| 매매가 | 4억 원 |

| 규제지역 여부 | 조정대상 |

| 생애최초 여부 | 해당 |

1. 연 소득 입력하기

- 본인의 연봉(연 소득)을 입력합니다.

- 나이를 입력합니다. (장래 소득을 반영합니다.)

2. 매매가 입력하기

- 사고 싶은 주택의 매매가를 입력합니다.

- 규제지역 여부를 선택합니다.

- 생애 최초 주택 구입에 해당되는지 선택합니다.

3. 주택담보대출 한도 확인하기

- 4. 내가 받을 수 있는 주택 담보 대출 한도를 확인합니다.

- 5. 대출 시 필요한 자본금을 입력합니다.

위에 조건으로 주택담보대출은 최대 3억 2천만 원까지 받을 수 있습니다. 하지만 이 한도를 다 받을 수 없습니다. 바로 DSR 40 적용 때문에 이에 DSR 퍼센트를 계산해야 되는데요.

DSR 40 계산

7월 DSR 규제가 3단계로 강화되면서 총 대출액이 1억 원을 넘으면 원리금 상환금액이 연 소득의 40% 이내로 신규대출이 가능합니다. 신규대출 취급 시 DSR 산출 제외 대출은 중도금 대출, 서민금융상품, 300만 원 이하 소액대출, 전세대출, 주택연금 등이 있습니다.

아까 설정해놨던 설정에 따르면 주택담보대출은 최대 3억 2천을 받을 수 있었습니다. 하지만 기존에 대출이 있다면 DSR 40% 한도가 넘는지 계산이 필요합니다. DSR 계산기 아래로 스크롤을 내려 DSR 퍼센트 계산 파트에서 알아보겠습니다.

| 구분 | 내용 |

|---|---|

| 신용대출(기대출) | 1천만 원/1년/5%/원리금 균등 |

| 주택담보대출(신규대출) | 3억 2천만 원/30년/4.5%/원리금 균등 |

1. 주택담보대출 한도 입력하기

- 받으려고 하는 주택담보대출 한도를 입력합니다.

- 대출 기간을 설정합니다.

- 대출 금리를 입력합니다.

- 기대출 금액을 입력합니다.

- 기대출 기간을 설정합니다.

- 기대출 금리를 입력합니다.

2. DSR 퍼센트 확인하기

위에 조건에 따라 기대출로 신용대출이 있는 경우 DSR 63% 나오는데요. 이때는 40%에 맞추도록 대출을 조정해 줘야 합니다. 대출기간을 늘리거나 대출금리를 내리거나 기존 대출금을 갚아서 DSR을 내려야 주택담보대출을 최대한 받을 수 있습니다.

대출기간이 짧을수록 DSR을 많이 잡아먹습니다. 그래서 정부에서 DSR 규제 완화로 대출기간을 40년으로 늘리는 방안을 제시하고 있습니다.

3. 기대출이 없다면 DSR 40 계산

기존에 대출이 없어도 3억 2천만 원은 41.3%로 40%를 넘어갑니다. 연봉 4천의 만 32세 청년은 기대출이 없는 경우 최대 3억 1천만 원까지 주택담보대출이 가능합니다.

물론 DSR 계산기로 계산을 해봤지만 금융기관 별로 약간씩 달라지는 값이 있습니다. 그렇기 떄문에 여유롭게 DSR 40%에 맞춰 조정 하시길 바랍니다.

오늘은 DSR 계산기 사용법 및 DSR 규제 시 퍼센트 계산하는 방법을 알아봤습니다. 사실 지방의 경우 그나마 덜하지만 수도권의 경우 주택 매매가가 더욱 높기 때문에 제한이 큰 건 사실입니다.

7월부터 생애 최초 주택 구입 시 LTV 80%로 상승시켰지만 DSR 40% 적용으로 인해 빌릴 수 있는 총 대출액은 크게 변화가 없다는 분위기입니다. 그래서 해결책으로 대출 기간을 늘리고 연 소득이 낮은 청년층에게 장래소득을 확대 반영하는 정책을 펼치고 있습니다.

또한 이번엔 DSR 규제 이외에도 신용대출 한도를 연 소득 100% 제한을 폐지하고 200%까지 향상시킨다고 합니다. 기존에 막혔던 신용대출을 다시 한번 받을 수 있습니다.